Atendimento Online

Escolha o setor

Comunicação

(79) 9 9644-6579

Atendimento - Cobrança

(79) 9 9660-3678

Desenvolvimento Profissional

(79) 9 9659-7333

Registro

(79) 9 9959-3549

Fiscalizaçao

(79) 9 9993-3871

Serviços Online

Ouvidoria

Cobrança

Parcelamento de Débitos

▶

Cartão de Crédito

▶

Pronto Paguei

Cartos

Parcelamos Tudo

Institucional

O CRCSE

Conselheiros

Conselho Diretor

Câmaras

Colaboradores CRCSE

Comissões

Ex-presidentes

Sistema CFC/CRC´s

Regimento Interno

Representantes CRCSE

Plano de Cargos e Salários

História da Contabilidade

Símbolos

Organograma

SIC

Governança

Governança CRCSE

Cartas de Serviços

Ouvidoria

Plano de Desenvolvimento de Líderes (PDL)

Plano Diretor de Tecnologia da Informação (PDTI)

Transparência e Prestação de Contas

Código de Conduta

Relato Integrado

Plano Anual de Contratações (PCA)

Gestão de Riscos

Plano de Integridade do CRCSE

Pesquisas de Satisfação

Lei Geral de Proteção de Dados (LGPD)

Plano de Logística Sustentável do CRCSE - 2025/2026

Registro

Procedimentos

Resoluções

Download de Documentos

Informações Importantes

Atestado de Capacidade Técnica

Fiscalização

Penalidades Aplicadas

Cartilha da COAF

Dúvidas frequentes

Demonstrações Contábeis

Escrituração Contábil

Certidão de Regularidade

Legislação

Perícias Contábeis

Decore

Auditoria

Denúncias - Como proceder

Modelos de Formulários

Regras para Publicidade

Fiscalização Eletrônica

Cartilha Fiscalização Eletrônica

Educação Continuada

Cadastro de Estudante

Cadastro de palestrante

Cursos e Eventos do CRC-SE

Cursos e Eventos do CFC/CRCs

Cursos e Eventos de Terceiros

Certificados

Normas

Programa de Educação Profissional

Continuada

Download de Palestras

Cursos Pontuados com códigos

Apostilas de Cursos e Palestras

Seminário e Convenção

Capacitadoras Credenciadas

e Ativas no CRC/SE

Conteúdo a distância

Mestrado

Livro: Auditoria com Qualidade

Consultas

Legislação CRC-SE: Resoluções

Legislação CRC-SE: Portarias

Legislação CFC

Licitação: Concorrência

Licitação: Convite

Licitação: Dispensas

Licitação: Inexigibilidade

Licitação: Leilão

Licitação: Pregão

Licitação: Tomada de Preços

Contratos

Ata de Registro de Preços

Chamada Pública

Convênios de Benefícios

Desfazimento de Bens

Notícias

Notícias

CRC-SE na Mídia

INFORME-SE CRCSE

Outras Publicações CFC

Carta de Serviços

Fale Conosco

Fale com o presidente

Geral

Diretoria Executiva

Assessoria de Comunicação

Home

Educação Continuada

CURSOS E EVENTOS DO CRC-SE

Cadastro de Estudante

Cadastro de palestrante

Cursos e Eventos do CRC-SE

Cursos e Eventos do CFC/CRCs

Cursos e Eventos de Terceiros

Certificados

Normas

Programa de Educação Profissional

Continuada

Download de Palestras

Cursos Pontuados com códigos

Apostilas de Cursos e Palestras

Seminário e Convenção

Capacitadoras Credenciadas

e Ativas no CRC/SE

Conteúdo a distância

Mestrado

Livro: Auditoria com Qualidade

Submenu

Cadastro de Estudante

Cadastro de palestrante

Cursos e Eventos do CRC-SE

Cursos e Eventos do CFC/CRCs

Cursos e Eventos de Terceiros

Certificados

Normas

Programa de Educação Profissional

Continuada

Download de Palestras

Cursos Pontuados com códigos

Apostilas de Cursos e Palestras

Seminário e Convenção

Capacitadoras Credenciadas

e Ativas no CRC/SE

Conteúdo a distância

Mestrado

Livro: Auditoria com Qualidade

CURSOS E EVENTOS DO CRC-SE

A Realizar

06/03/2026 - Glória-Tributação em Transformação: Reforma Tributária Brasileira e Imposto de Renda 2026 sob a ótica técnica do Contador

INSCREVA-SE

27/02/2026 - PROPRIÁ - Tributação em Transformação: Reforma Tributária Brasileira e Imposto de Renda 2026 sob a ótica técnica do Contador

I

nscreva-se

23/02/2026 - ESTÂNCIA - Tributação em Transformação: Reforma Tributária Brasileira e Imposto de Renda 2026 sob a ótica técnica do Contador

INSCREVA-SE

Já Realizados

09/02/2026 - ITABAIANA TRIBUTAÇÃO EM TRANSFORMAÇÃO: Reforma Tributária Brasileira e IRPF 2026 sob a ótica técnica do contador

INSCREVA-SE

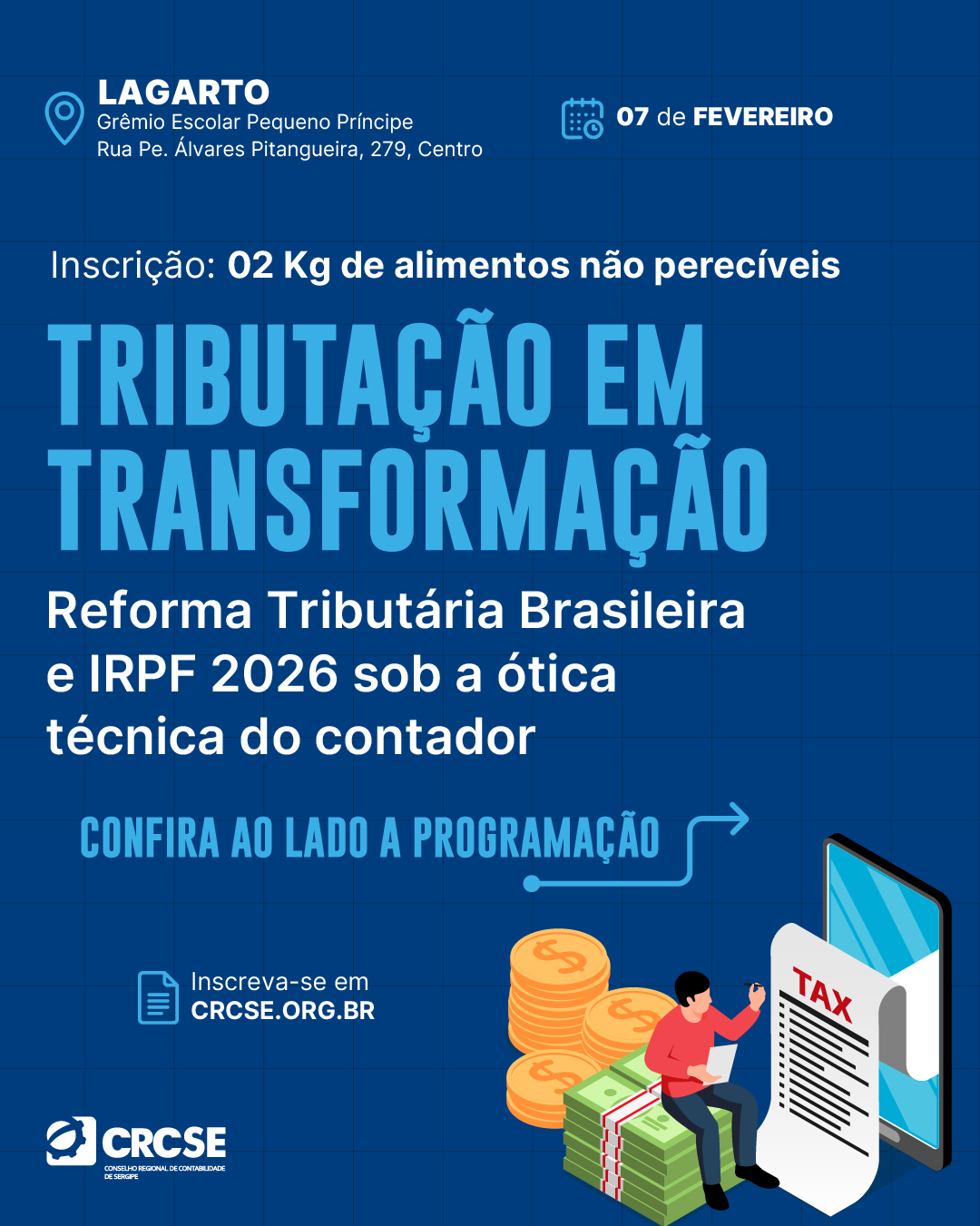

07/02/2026 - LAGARTO TRIBUTAÇÃO EM TRANSFORMAÇÃO: Reforma Tributária Brasileira e IRPF 2026 sob a ótica técnica do contador

INSCREVA-SE

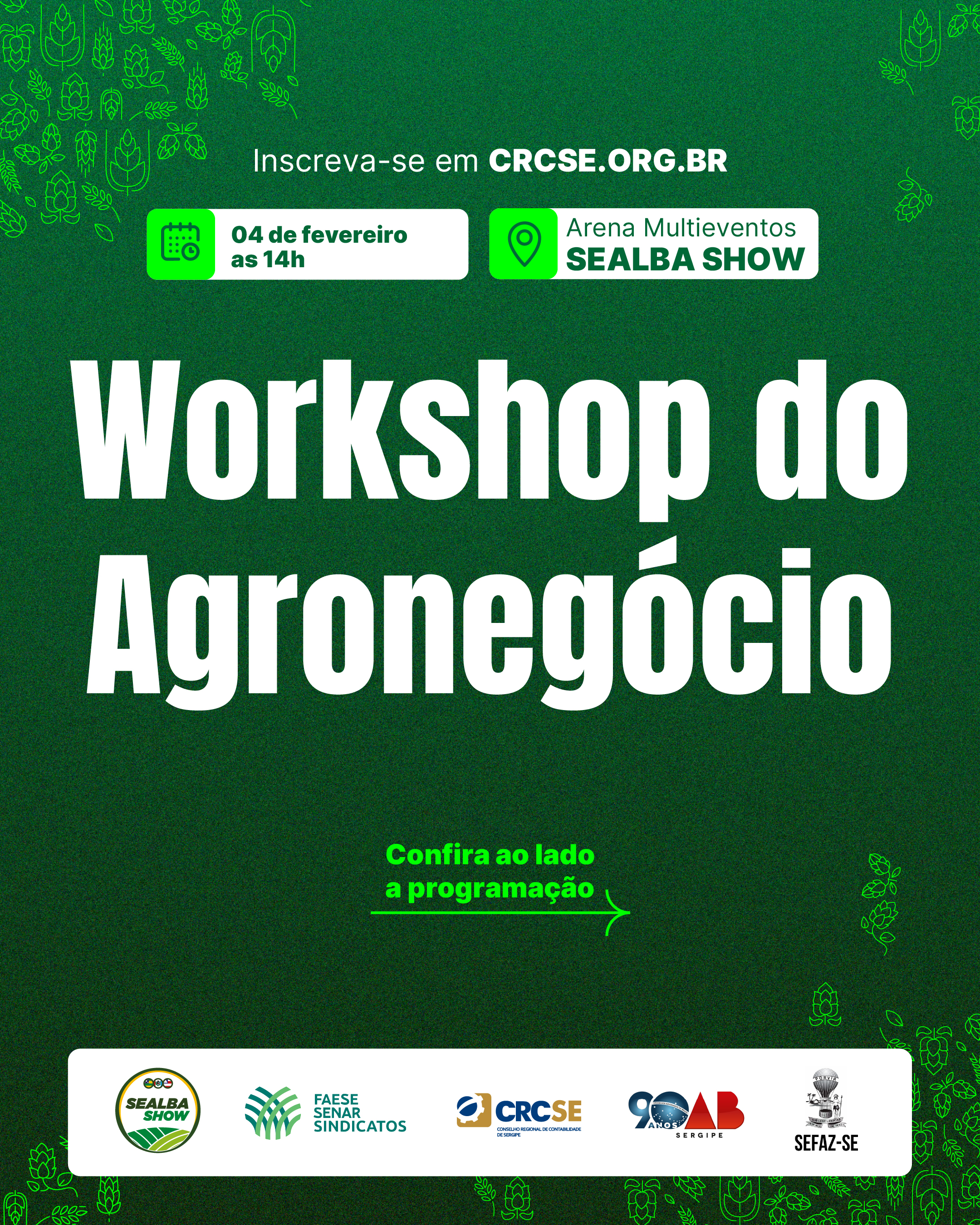

04/02/2026 - Workshop do Agronegócio -Arena Multieventos SEALBA SHOW

INSCREVA-SE

21/01/2026 - Curso: Reforma Tributária EC no. 132/2013 e LC no. 214/2025

Inscreva-se

16/12/2025 - MESA REDONDA: REFORMA TRIBUTÁRIA 2026

Inscrições encerradas

03/12/2025 - Palestra Reforma Tributária: principais pontos de atenção

INSCREVA-SE

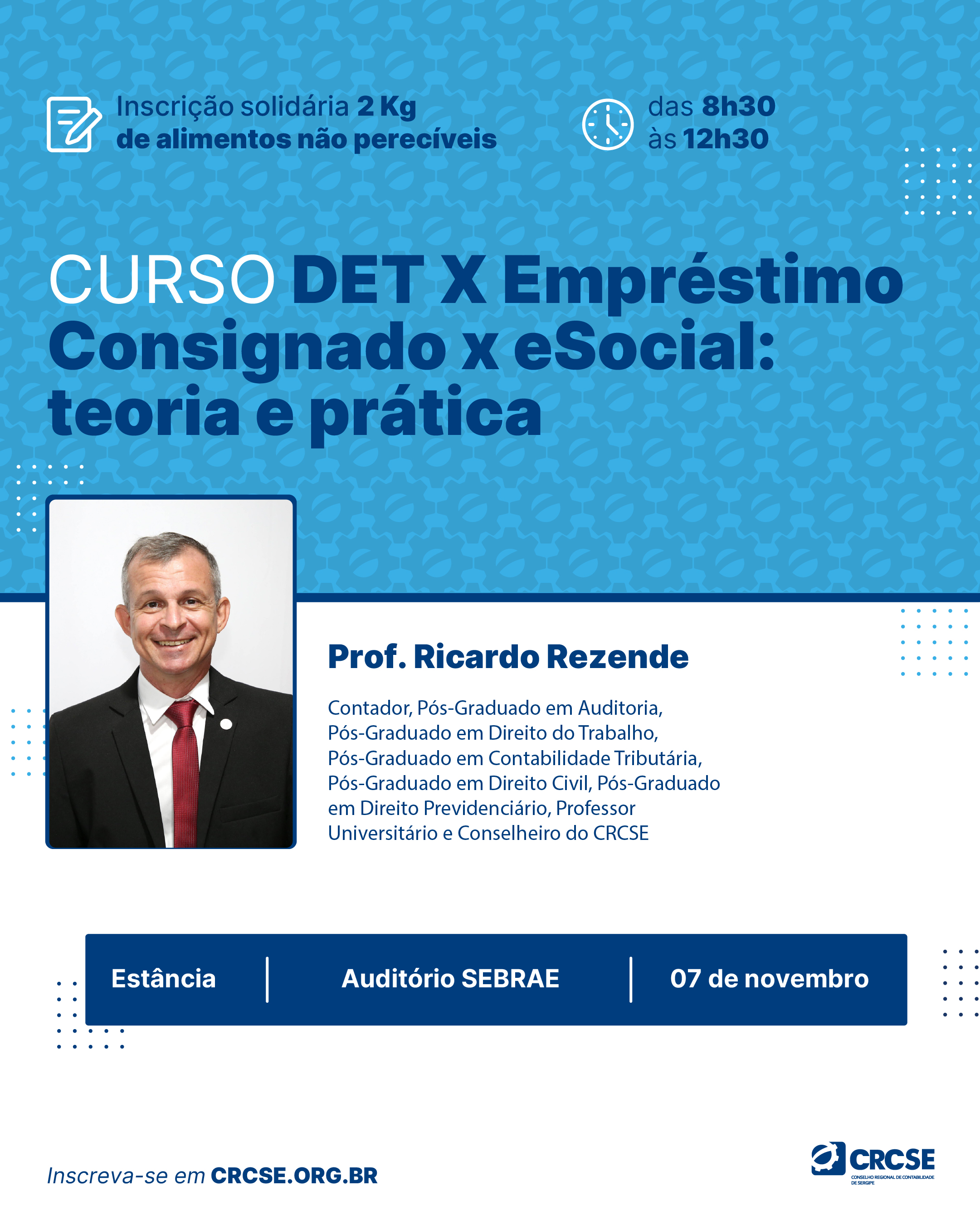

07/11/2025 - DET x Empréstimo Consignado x eSocial teoria e prática - ESTÂNCIA

INSCREVA-SE

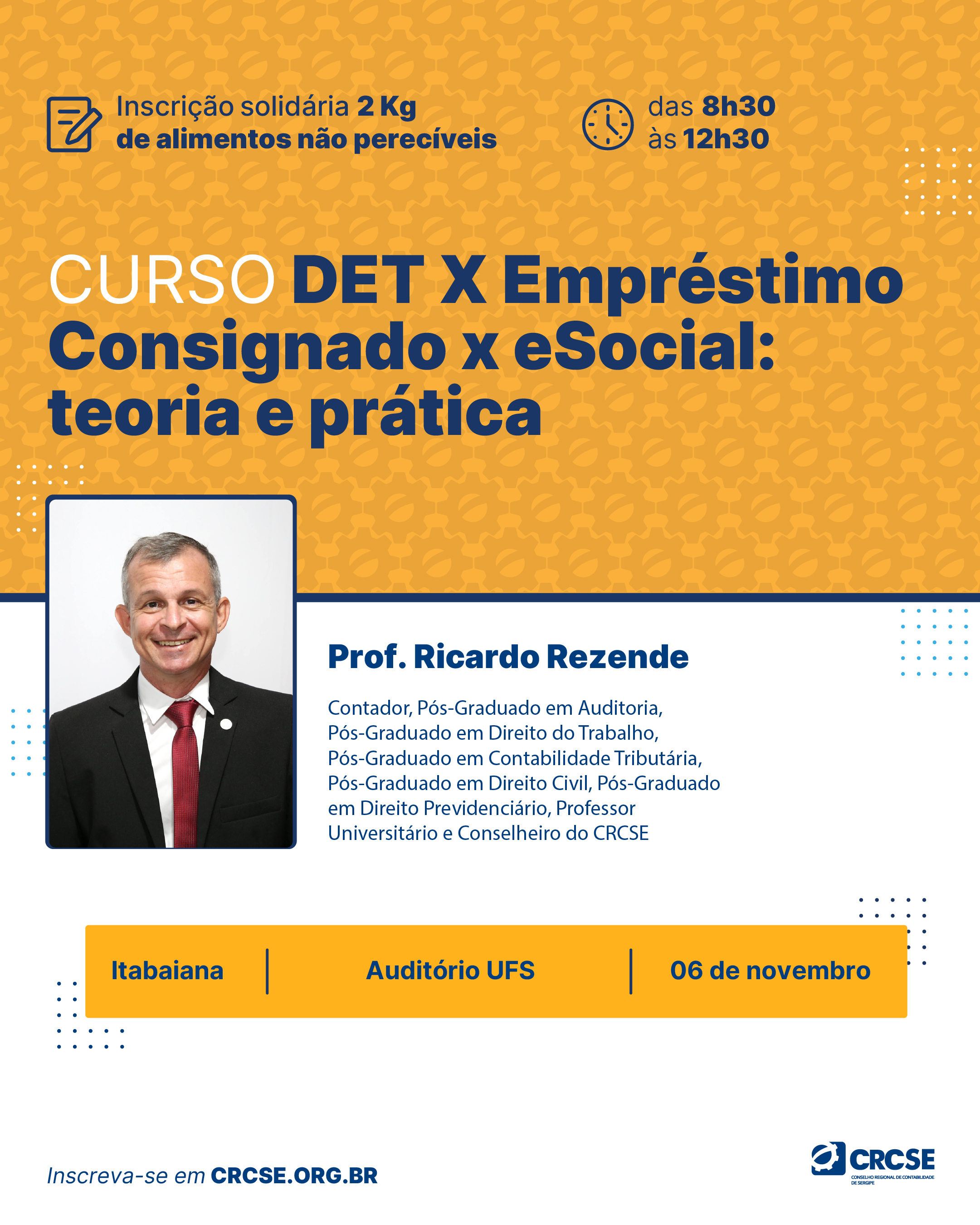

06/11/2025 - DET x Empréstimo Consignado x eSocial teoria e prática - ITABAIANA

INSCREVA-SE

22/10/2025 - Curso DET x Empréstimo Consignado x eSocial teoria e prática - ARACAJU

INSCREVA-SE

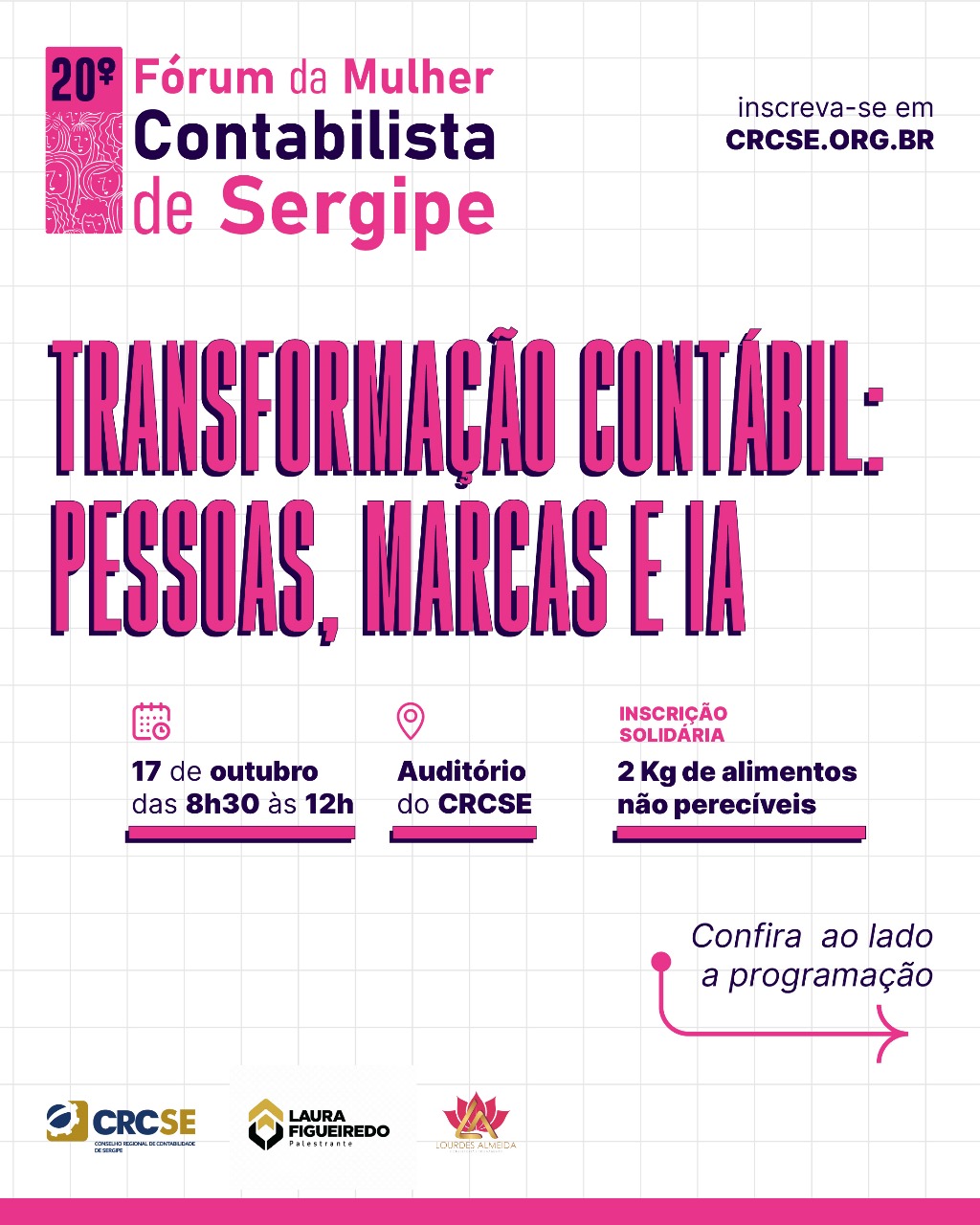

17/10/2025 - 20º Fórum da Mulher Contabilista de Sergipe Tema: Transformação Contábil: Pessoas, Marcas e IA

Inscreva-se

16/10/2025 - Curso Incentivos Fiscais do Estado de Sergipe- Atacado, Central de Distribuição e E-comerce

INSCREVA-SE

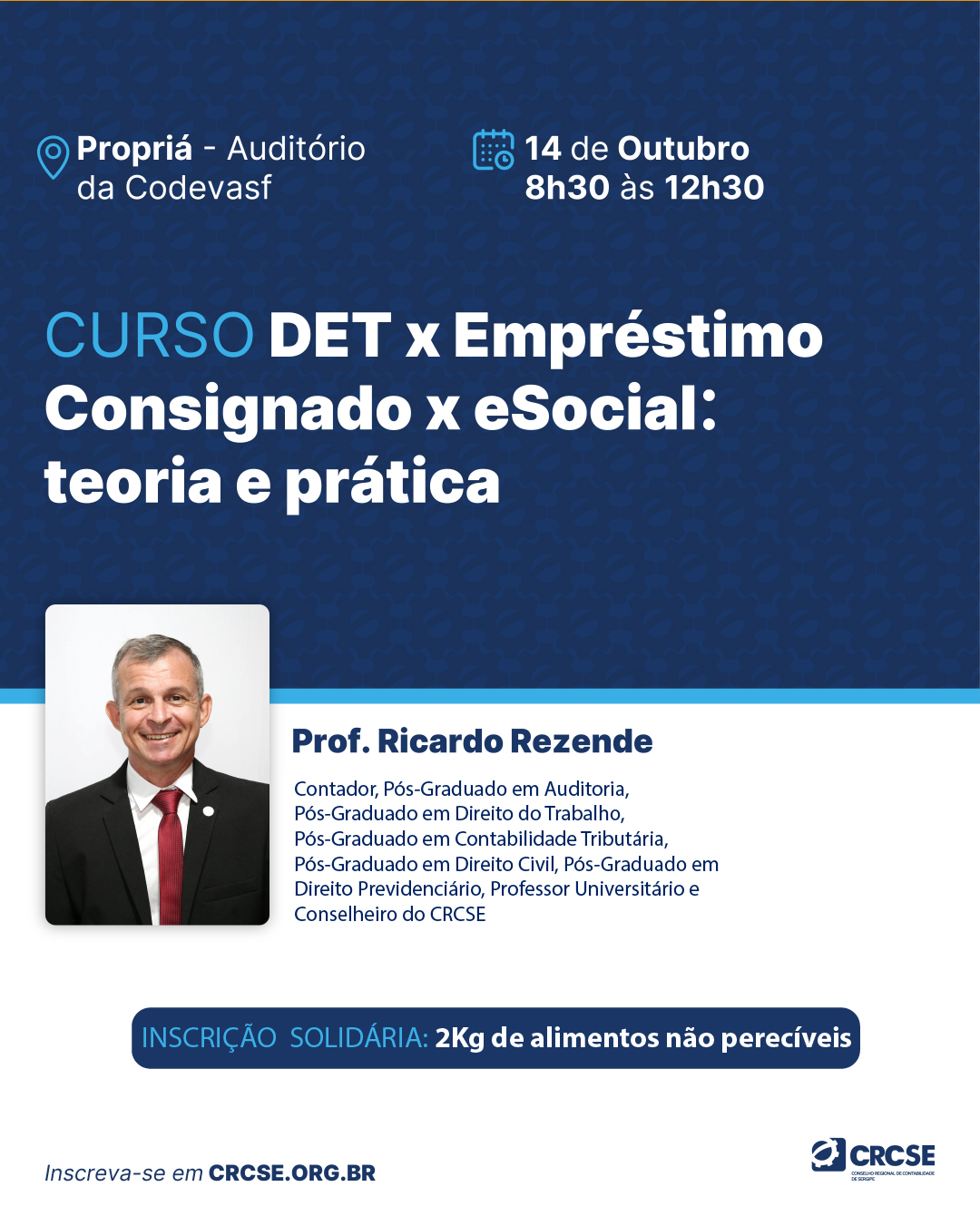

14/10/2025 - DET x Empréstimo Consignado x eSocial: teoria e prática

INSCREVA-SE

11/10/2025 - FORMACON: Inteligência Artificial na Contabilidade -Ferramentas e Aplicações Práticas para o Jovem Profissional

07/10/2025 - Palestra A importância da educação financeira

Inscreva-se

20/09/2025 - Caminhada Contábil e do Administrador 2025

INSCREVA-SE

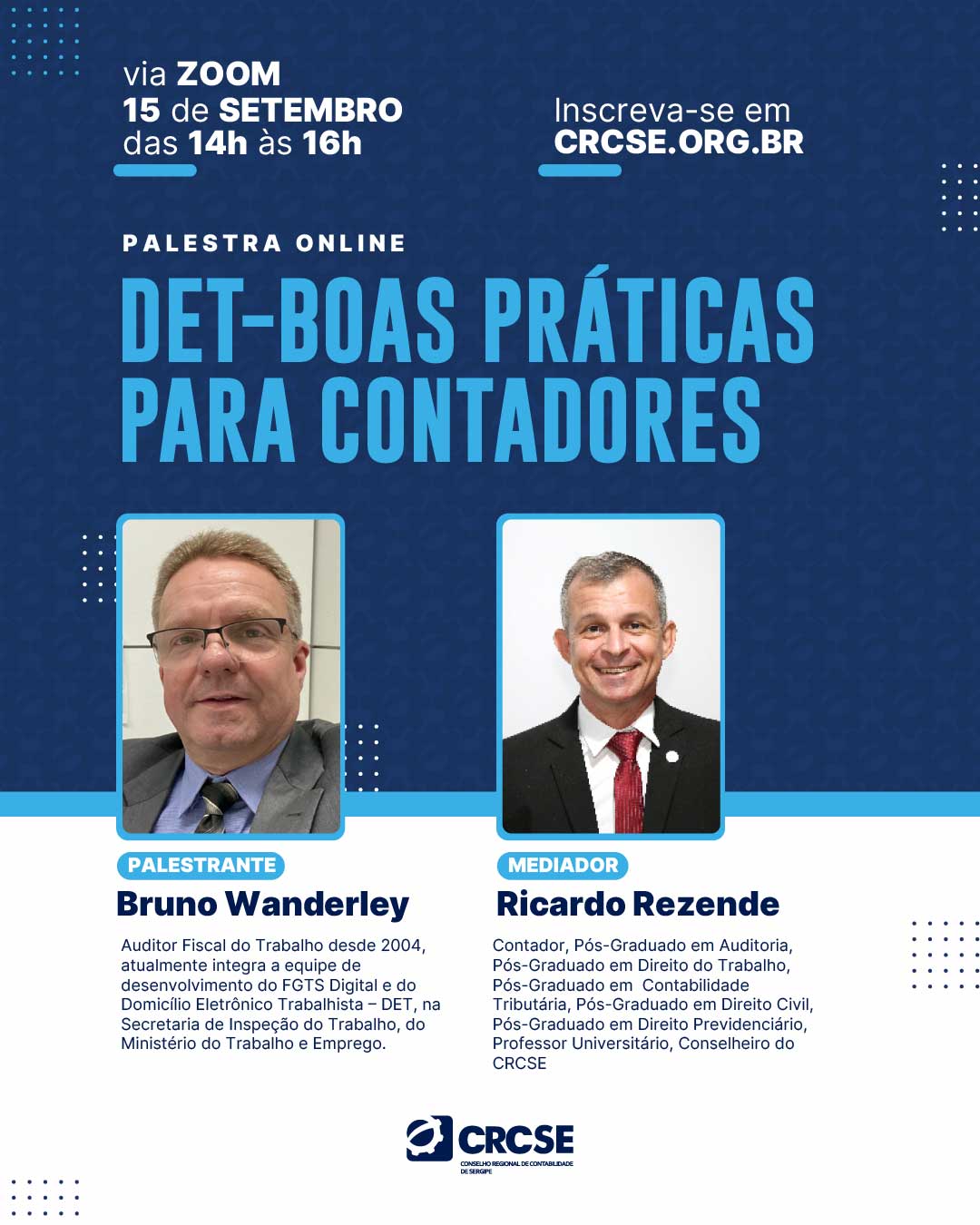

15/09/2025 - DET- Boas Práticas para Contadores

INSCREVA-SE

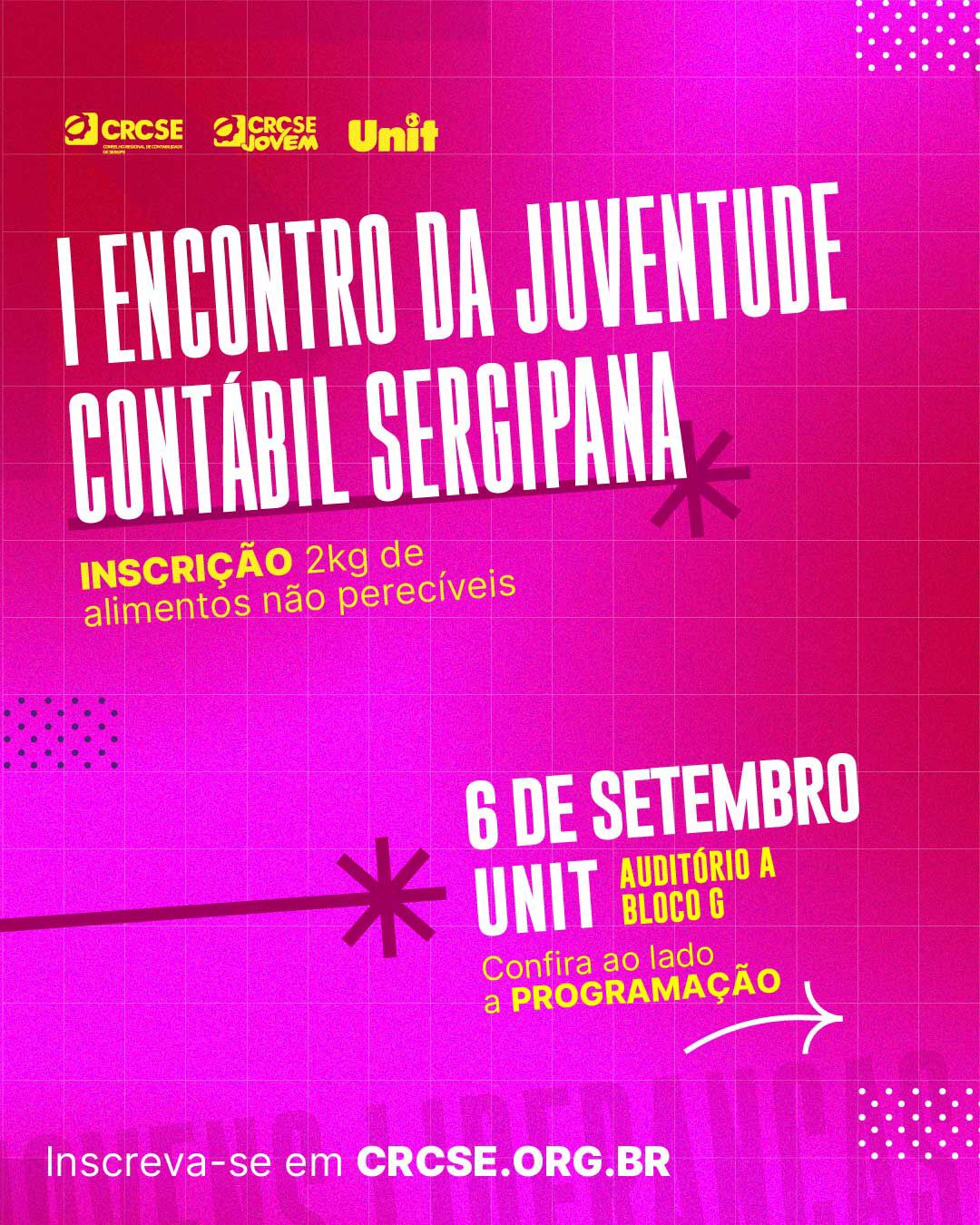

06/09/2025 - I Encontro da Juventude Contábil Sergipana

INSCREVA-SE

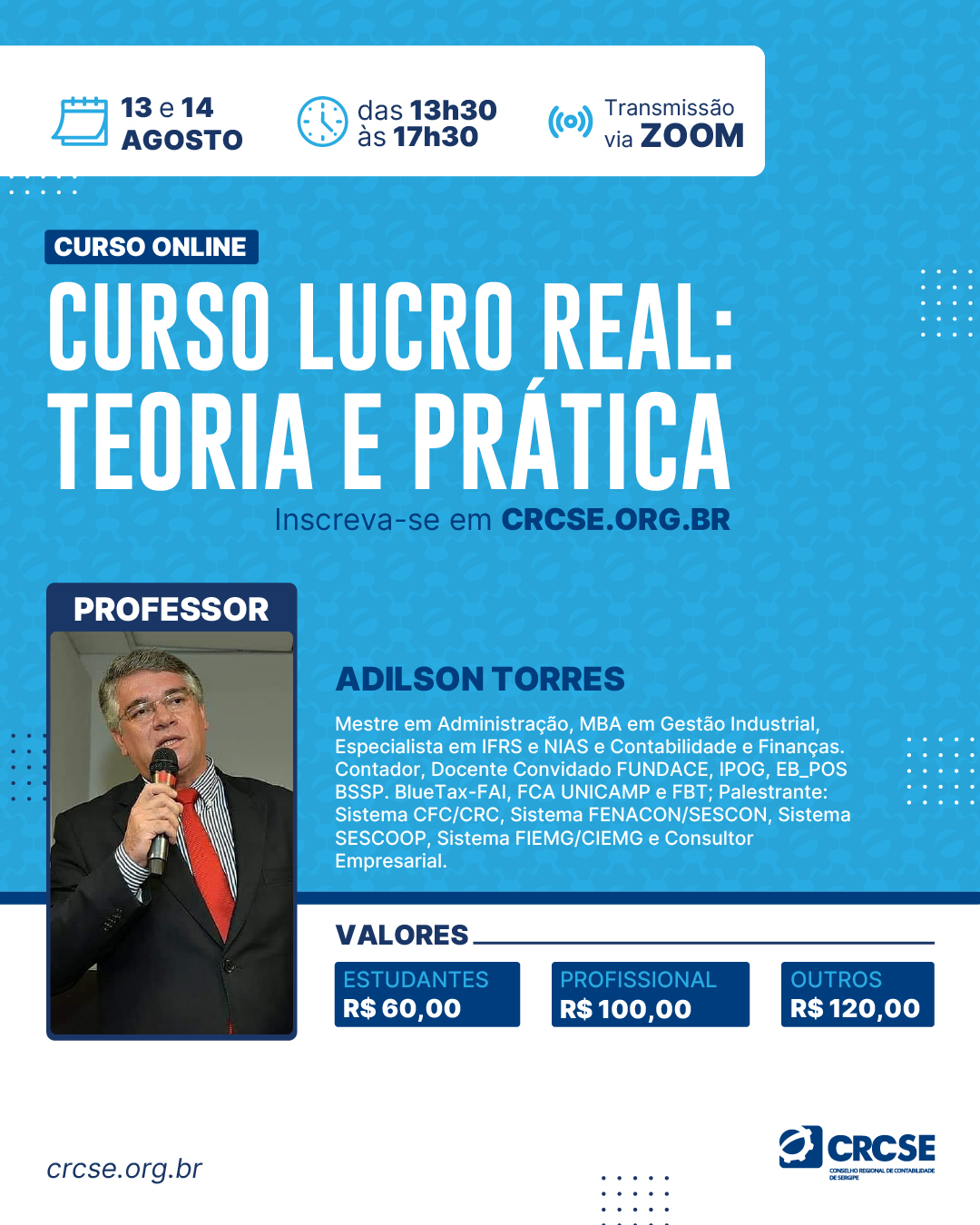

13/08/2025 - Curso Lucro Real: teoria e Prática

Inscreva-se